大汇总 | 在中国境内无住所的个人取得工资薪金的征税问题

根据纳税义务不同,将在中国境内无住所的个人分为四类:

第一步:确定收入额

①当月工资薪金收入额=当月境内外工资薪金总额×当月境内支付工资薪金数÷当月境内外工资薪金总额×当月工资薪金所属工作期间境内工作天数÷当月工资薪金所属工作期间公历天数 境内所得境内支付

②当月工资薪金收入额=当月境内外工资薪金总额×当月工资薪金所属工作期间境内工作天数÷当月工资薪金所属工作期间公历天数 境内所得

③当月工资薪金收入额=当月境内外工资薪金总额×(1-当月境外支付工资薪金数÷当月境内外工资薪金总额×当月工资薪金所属工作期间境外工作天数÷当月工资薪金所属工作期间公历天数) 1-境外所得境外支付

④当月工资薪金收入额=当月境内外工资薪金总额 境内外所得

个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资薪金所得。在境内、境外单位同时担任职务或者仅在境外单位任职的个人,在境内停留的当天不足24小时的,按照半天计算境内工作天数。

【提示】以上的纳税义务确定是针对无住所个人为普通员工而言,若在境内取得工资薪金所得的无住所个人为高管人员的,境内支付都要纳税。上述公式可以调整为:

①当月工资薪金收入额=当月境内外工资薪金总额×当月境内支付工资薪金数÷当月境内外工资薪金总额 境内支付

②当月工资薪金收入额=当月境内外工资薪金总额×(1-当月境外支付工资薪金数÷当月境内外工资薪金总额×当月工资薪金所属工作期间境外工作天数÷当月工资薪金所属工作期间公历天数) 1-境外所得境外支付

③当月工资薪金收入额=当月境内外工资薪金总额×(1-当月境外支付工资薪金数÷当月境内外工资薪金总额×当月工资薪金所属工作期间境外工作天数÷当月工资薪金所属工作期间公历天数) 1-境外所得境外支付

④当月工资薪金收入额=当月境内外工资薪金总额境内外所得

【提示】两组公式对比。普通员工和高管若为非居民纳税人,则纳税义务不同,收入额的确认公式也不同;若为居民纳税人,则纳税义务相同,收入额的确认公式也相同。同时,若无住所个人为高管,则②③两种情形下,纳税义务相同,收入额的确认公式也相同。

第二步:税款计算

收入额的公式确定之后,对于非居民纳税人而言,工资薪金所得仍然分项按月计算,非居民个人以每月收入额减除费用5000元后的余额为应纳税所得额,查找综合所得按月换算后的税率表,计算出应纳税额。

应纳税额=(每月收入额-5000元)×适用税率-速算扣除数

对于居民纳税人而言,工资薪金所得要并入综合所得,按月预扣预缴,按年汇算清缴。

预扣预缴时,以本纳税年度截至当前月份累计工资、薪金收入额减除累计免税收入、累计减除费用(5000元/月)、累计专项扣除、累计专项附加扣除(大病支出除外)和累计依法确定的其他扣除后的余额,为累计预扣预缴应纳税所得额。

本月应预扣预缴税额=[累计收入-累计免税收入-累计减除费用(每月5 000元)-累计专项扣除-累计专项附加扣除(大病支出除外)-累计依法确定的其他扣除]×适用预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

汇算清缴时,以每一纳税年度的收入额减除费用60000元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

年度综合所得应纳税额=(年度工资薪金收入额+年度劳务报酬收入额+年度稿酬收入额+年度特许权使用费收入额-减除费用60000元-专项扣除-专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数

【提示】2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。外籍个人一经选择,在一个纳税年度内不得变更。

【说明】

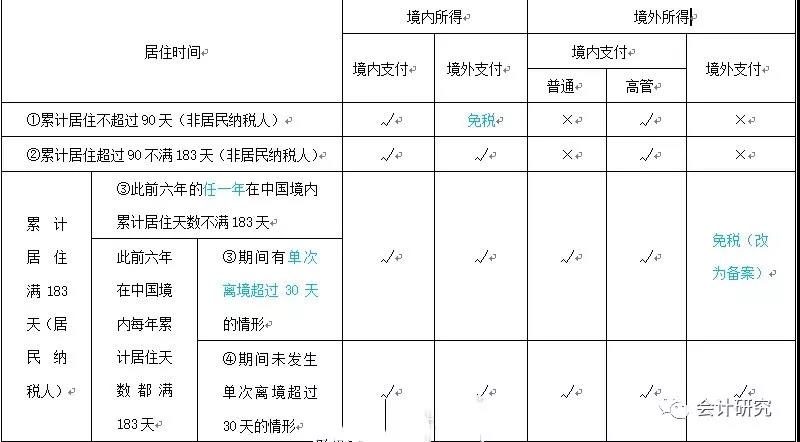

新个人所得税法实施后,纳税人身份判别的条件发生变化。在中国境内无住所而一个纳税年度内在中国境内居住满183天的个人,为居民纳税人;在中国境内无住所又不居住或居住不满183天的个人,为非居民纳税人。

在中国境内无住所的个人,由于居住时间不同,取得工资薪金所得的纳税义务也不相同。居民纳税人应就其来源于中国境内、境外的所得缴纳个人所得税;非居民纳税人仅就来源于中国境内的所得缴纳个人所得税。

同时,针对无住所的个人,税法给出了以下税收优惠:

在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过90天的(非居民纳税人),其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。

在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满六年的(居民纳税人),经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税;在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

根据无住所个人纳税身份和能否享受税收优惠的不同,可以将其划分为上面表格中的四类纳税人,套用不同的收入额确认公式。

居民纳税人和非居民纳税人取得工资薪金所得,除了纳税义务不同,新的个人所得税法下,征税方式也不相同。居民纳税人取得工资薪金所得,作为综合所得的一项,先按月预扣预缴,多数情况下,还要按年汇算清缴;非居民纳税人取得工资所得,通常情况下,由支付单位代扣代缴税款即可。

【举例】

【案例1】非居民个人境内居住时间累计不超过90天的情形。

境外个人格伦2019年4月15日来北京工作,6月15日离开中国。在中国工作期间,境内机构每月支付工资30000元,境外公司每月支付工资折合人民币20000元。

计算2019年6月格伦应缴纳个人所得税。

【分析】在中国境内无住所而在一个纳税年度中在中国境内连续或累计居住不超过90日的个人,仅就境内所得境内支付部分纳税。

当月工资薪金收入额=当月境内外工资薪金总额×当月境内支付工资薪金数÷当月境内外工资薪金总额×当月工资薪金所属工作期间境内工作天数÷当月工资薪金所属工作期间公历天数

6月境内实际工作天数=14+0.5=14.5(天)

6月工资薪金收入额=(30000+20000)×30000÷(30000+20000)×14.5÷31=14032.26(元)

应纳税额=(14032.26-5000)×10%-210=693.23(元)

【案例2】非居民个人境内居住时间累计超过90天不满183天的情形。

大卫是在华工作的外籍人士,在中国境内无住所,其所在国与中国未签订税收协定大卫,2019年4月15日来华工作,9月12日离开中国,在华期间无离境记录。在中国境内工作期间,每月从中国境内任职企业取得工资收入30000元,从境外取得工资折合人民币15000元。

计算2019年9月大卫在中国应缴纳个人所得税。

【分析】大卫属于在境内累计居住超过90天但不满183天的非居民个人。

当月工资薪金收入额=当月境内外工资薪金总额×当月工资薪金所属工作期间境内工作天数÷当月工资薪金所属工作期间公历天数

9月境内实际工作天数=11+0.5=11.5(天)

9月工资薪金收入额=(30000+15000)×11.5÷30=17250(元)

应纳税额=(17250-5000)×20%-1410=1040(元)

【案例3】无住所居民个人在境内居住累计满183天的年度连续不满六年的情形。(或满六年存在单次离境超过30天的情形)

威廉为在华工作的外籍人士,在中国境内无住所, 2019年4月15日来华工作,12月12日离开中国,在华期间无离境记录。在中国境内工作期间,每月从中国境内任职企业取得工资收入30000元,从境外取得工资折合人民币15000元。

计算2019年威廉在中国应缴纳个人所得税。

【分析】2019年威廉在中国境内居住满183天,属于居民纳税人。由于此前六年的起始年度自2019年(含)以后年度开始计算,所以2019年度来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。

当月工资薪金收入额=当月境内外工资薪金总额×(1-当月境外支付工资薪金数÷当月境内外工资薪金总额×当月工资薪金所属工作期间境外工作天数÷当月工资薪金所属工作期间公历天数)

4月境内实际工作天数=0.5+15=15.5(天)

12月境内实际工作天数=11+0.5=11.5(天)

4月工资薪金收入额=(30000+15000)×[1-15000÷(30000+15000)×(30-15.5)÷30]=377500(元)

12月工资薪金收入额=(30000+15000)×[1-15000÷(30000+15000)×(31-11.5)÷31]=35564.52(元)

5-11月均在境内工作,无离境记录,不存在境外所得,工资薪金收入额=30000+15000=45000(元)

综合所得应纳个人所得税=[45000×7+377500+35564.52-60000]×35%-85920=147902.58(元)

【案例4】无住所居民个人在境内居住累计满183天的年度连续满六年的情形。(不存在单次离境超过30天的情形)

约翰为在某市工作的外籍人士,在中国境内无住所,其所在国与中国签订了税收协定,约翰已经在中国境内居住满6年,2025年是在中国境内居住的第7年且居住满183天(不存在单次离境超过30天的情形),1月从中国境内任职的外商投资企业取得工资收入20000元;从境外取得工资折合人民币13000元,不能提供在境外同时任职的证明。

计算约翰2019年1月应预扣预缴个人所得税。

【分析】由于约翰在境内居住满6年,2025年是第7年并且在境内居住满183天,根据规定境内外所得要全额缴纳个人所得税。

1月应预扣预缴个人所得税=(20000+13000-5000)×3%=840(元)

<section style="font-family: Arial; margin: 10px 0px; padding: 5px; max-width: 100%; box-sizing: border-box; color: rgb(51, 51, 51); letter-spacing: 0.544000029563904px; line-height: 27.2000007629395px; text-align: justify; word-wrap: break-word !important; backgro